「経営比較分析表」の策定及び公表について

総務省の通知に基づき、各公営企業が過去5年分の経営及び施設の状況を表す指標を活用し、経年比較や類似都市平均との比較分析を行うことで、経営の現状及び課題を把握することを目的としています。

また、分析表を公表することを通じて、お客様への経営状況の説明に活用するものです。

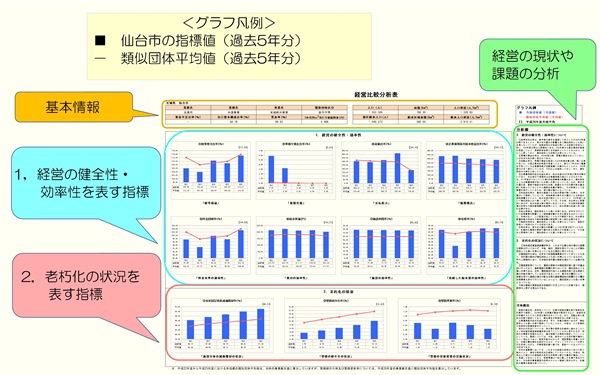

経営比較分析表の見方

【経営比較分析表の公表イメージ】

給水人口などの本市水道事業の「基本情報」を冒頭に掲載し、「経営の健全性・効率性を表す指標」と「老朽化の状況を表す指標」を用いて本市水道事業の指標値と類似団体の過去5年分の平均値を比較します。その結果を「分析欄」において分析しています。

【経営比較分析表に掲載する指標等の解説】

1 経営の健全性・効率性

経常収支比率(%)

給水収益や一般会計からの繰入金等の収益で、維持管理費や支払利息等の費用をどの程度賄えているかを表す指標です。

【単年度の収支が黒字であることを示す100%以上であることが必要です。】

累積欠損金比率(%)

営業収益に対する累積欠損金(営業活動により生じた損失で、前年度からの繰越利益剰余金等でも補填することが出来ず、複数年度にわたって累積した損失のこと)の状況を表す指標です。

【累積欠損金が発生していないことを示す0%であることが求められます。】

流動比率(%)

短期的な債務に対する支払能力を表す指標です。

【1年以内に支払うべき債務に対して支払うことが出来る現金等がある状況を示す100%以上であることが必要です。】

企業債残高対給水収益比率(%)

給水収益に対する企業債残高の割合で、企業債残高の規模を表す指標です。

【高すぎる場合は借入が多いなどの懸念が、低すぎる場合は必要な投資が行われていないなどの懸念があり、バランスの良い数値が求められます。】

料金回収率(%)

給水に係る費用が、どの程度給水収益で賄えているかを表した指標です。100%を下回る場合、給水にかかる費用が給水収益以外の収入(一般会計からの繰入金など)で賄われていることを示します。

【給水収益で費用が賄えていることを示す100%以上であることが求められます。】

給水原価(円)

有収水量(給水収益につながった水量)1立方メートルあたりについて、どれだけの費用がかかっているかを表す指標です。

【一般的に、低コストで給水できていることを示す出来るだけ低い値であることが望まれます。】

施設利用率(%)

一日配水能力に対する一日平均配水量の割合であり、施設の利用状況や適正規模を判断する指標です。数値が低い場合は、施設が遊休状態にあることを示します。

【一般的に、効率性の観点からは高い値であることが望まれます。】

有収率(%)

施設の稼動が収益につながっているかを判断する指標です。

【施設の稼動状況が収益に反映されていることを示す100%に近い数値が求められます。】

2 老朽化の状況

有形固定資産減価償却率(%)

土地や建物、設備などの有形固定資産のうち、償却対象資産の減価償却がどの程度進んでいるかを表す指標で、資産の老朽化度合を示します。数値が高いほど、法定耐用年数に近い資産が多いことを示しており、将来の更新等の必要性を推測することができます。

管路経年化率(%)

法定耐用年数を越えた管路延長の割合を表す指標で、管路の老朽化度合を示します。数値が高いほど、法定耐用年数を越えた管を多く使用しており、将来の更新等の必要を推測することができます。

管路更新率(%)

当該年度に更新した管路延長の割合を表す指標で、管路の更新ペースを示します。数値が1%の場合、全ての管路の更新に100年かかる更新ペースであるということを示します。

経営比較分析表

令和5年度

令和5年度の分析の概要

経営の健全性・効率性につきましては、これまでの様々な経営効率化の取り組み等により継続的に黒字を計上するなど健全な財務状況を維持しております。しかし、水需要の減少に伴う給水収益の減少や、老朽化施設の更新等に係る費用の増加等により、今後の経営環境は厳しさを増す見込みであることから、水需要に合わせた施設の統廃合や再配置等の再構築を進めるなど更なる経営効率化に取り組みながら、計画的な事業の推進を図っていく必要があります。

老朽化対策につきましては、特に管路の老朽化に関し、将来的に漏水のリスクが高まることが想定されることから、今後も安定的な給水を持続するため、アセットマネジメントによる適切な維持管理やライフサイクルコストの縮減等を行いながら、管路更新のペースアップを継続する必要があります。

本市水道事業におきましては、経営比較分析を通じ明らかとなったこれらの課題を精査し、計画的かつ効率的な事業運営を図るとともに、経営基盤の強化やお客さまとの双方向コミュニケーションの充実に努め、安全で良質な水道水を安定的に供給し続けていくことを通じて、なお一層信頼され、地域社会の発展に貢献できる水道事業の構築を目指してまいります。

令和4年度

令和3年度

令和2年度

令和元年度

経営比較分析表の「策定及び公表要領」「類似団体一覧」などにつきましては、総務省ホームページ(外部サイト)をご覧ください。

財務課財務係

電話番号:022-304-0011

ファクス:022-249-2006